Näkökulma

Näkökulma on blogi, jossa eri organisaatioiden edustajat ottavat vuorollaan kantaa ajankohtaisiin aiheisiin. Uusi Näkökulma-kirjoitus julkaistaan noin kuukauden välein.

Kirjoituksia voi tarjota osoitteeseen viestinta@kesko.fi. Kirjoituksen enimmäispituus on 2000 merkkiä.

Kohti integroitua raportointia

Integroitu raportointi on ollut viime aikoina laajasti esillä. Se tarjoaa uusia mahdollisuuksia yritysten raportoinnin kehittämiseen. Tavoitteena on antaa aikaisempaa parempi kokonaiskuva yrityksen kyvystä luoda arvoa ja tuoda yhteen arvonluonnin kannalta kaikki olennainen tieto.

Erilaisia raportteja on yrityksissä laadittu viime vuosien aikana paljon. Niiden vaativuus ja laajuus on jatkuvasti kasvanut. Integroitu raportointi tähtää olennaisen kiteyttämiseen ja sirpaleisen tiedon vähentämiseen. Pakollisia raportointeja se ei kuitenkaan poista, mutta linkittää eri raportointien tärkeimmät tiedot yhteen.

Perinteisesti raportointi on tarkastellut yrityksen toimintaa taaksepäin. Integroitu raportointi sen sijaan suuntaa katseet menneen lisäksi tulevaan. Tavoitteena on auttaa erityisesti sijoittajia, mutta myös muita sidosryhmiä muodostamaan nykyistä parempi kokonaiskuva yrityksen toiminnasta ja kyvystä luoda arvoa eri aikajänteillä sekä arvon luontiin vaikuttavista tekijöistä.

Integroitu raportointi kuvaa nykyistä haastavammin yrityksen liiketoimintamallia, strategiaa, ansaintalogiikkaa, riskejä, tavoitteita ja toteutunutta kehitystä suhteessa arvonluontikykyyn. Taloudellisen tiedon lisäksi tarvitaan tietoa aineettomista tekijöistä ja vastuullisuuden liiketoimintavaikutuksista. Lähtökohtana on integroitu ajattelu toimintatavoissa, johtamisessa ja liiketoiminnassa.

Maailmalla integroitu raportointi ottaa vasta ensi askeleitaan. Uutta mallia on kehitetty monikansallisena projektina International Integrated Reporting Councilin (IIRC) toimesta. Viime joulukuussa IIRC julkaisi <IR> -viitekehyksen, joka esittelee integroidun raportoinnin peruskäsitteet ja opastaa toteutuksessa.

<IR> -viitekehyksen lähtökohta on arvon luomiseen vaikuttavien tekijöiden tarkastelu ”isossa kuvassa”. Yritys luo arvoa omalla toiminnallaan, mutta arvon syntymiseen vaikuttavat myös yrityksen toimintaympäristön taloudelliset, sosiaaliset, tekniset ja ympäristöasioihin liittyvät olosuhteet, vuorovaikutus ja yhteistyö asiakkaiden, henkilöstön, toimittajien, paikallisyhteisöjen ja yhteistyökumppaneiden kanssa sekä erilaisten resurssien saatavuus, hinta, laatu ja hallinta. Nämä tekijät tiivistyvät yrityksen liiketoimintamallissa ja sen kuvauksessa. <IR>- viitekehyksen avulla yrityksen on mahdollista ottaa haltuun ja kiteyttää monimutkainen arvon luomisen prosessi kaikkine tekijöineen.

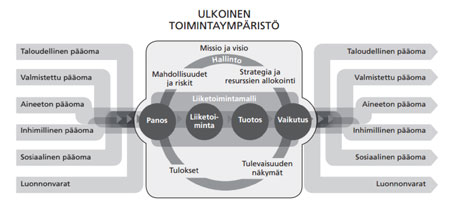

Kuva 1. Yritys toimii vuorovaikutuksessa toimintaympäristönsä kanssa ja käyttää erilaisia pääomia luodakseen arvoa. Integroitu raportointi kuvaa tätä arvon luomisen prosessia ja siihen vaikuttavia tekijöitä eri aikajänteillä. Lähde: Niskala, Pajunen & Tarna-Mani, Yritysvastuu –raportointi- ja laskentaperiaatteet, KHT-Media (2013).

Mikael Niskala on yritysvastuun ammattilainen, joka toimii Senior Adviserina Mitopro Oy:ssä.