Rahoitusasema

Rahoitus ja velka

Keskeisiä tunnuslukuja

|

|

1–3/2026 |

1–3/2025 |

1–12/2025 |

|

Liikevaihto, milj. € |

3 029,0 |

2 827,7 |

12 474,7 |

|

Liikevoitto, vertailukelpoinen, milj. € |

102,0 |

95,6 |

654,9 |

|

Liikevoitto-%, vertailukelpoinen |

3,4 |

3,4 |

5,3 |

|

Liikevoitto, milj. € |

96,6 |

89,4 |

631,3 |

|

Tulos ennen veroja, vertailukelpoinen, milj. € |

69,6 |

65,1 |

533,8 |

|

Tulos ennen veroja, milj. € |

63,7 |

60,1 |

510,3 |

|

Liiketoiminnan rahavirta, milj. € |

77,7 |

-24,5 |

879,7 |

|

Investoinnit, milj. € |

113,5 |

138,0 |

735,7 |

|

Investointien rahavirta |

-102,1 |

-108,1 |

-541,8 |

|

Rahoituksen rahavirta |

27,4 |

-193,1 |

-644,7 |

|

31.3.2026 |

31.3.2025 |

31.12.2025 |

|

|

Likvidit varat, milj. € |

169,3 |

147,5 |

166,2 |

|

Korolliset velat, milj. € |

3 879,2 |

3 561,0 |

3 572,6 |

|

Leasingvelat, milj. € |

2 206,4 |

2 196,8 |

2 097,5 |

|

Korolliset nettovelat ilman leasingvelkoja, milj. € |

1 503,6 |

1 216,7 |

1 308,9 |

|

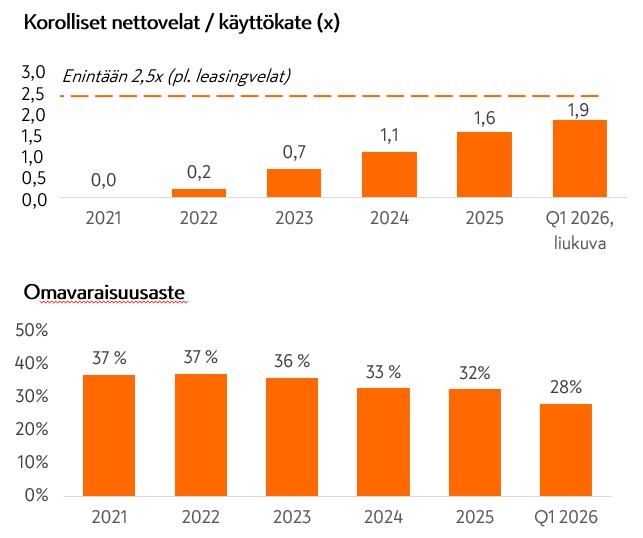

Korolliset nettovelat/käyttökate ilman IFRS 16 vaikutusta, liukuva 12 kk |

1,9 |

1,6 |

1,6 |

|

Nettovelkaantumisaste, % |

145,9 |

138,7 |

120,5 |

|

Omavaraisuusaste, % |

27,7 |

28,6 |

32,2 |

Vakaa taloudellinen asema

- 31.3.2026 korolliset nettovelat (pl. leasingvelat) olivat yhteensä 1 504 milj. euroa, ja leasingvelat 2 206 milj. euroa

- Leasingvelat koostuvat pääasiassa kauppapaikkoihin liittyvistä pitkäaikaisista kiinteistöjen vuokrasopimuksista

- Nettovelkojen ja käyttökatteen suhde (ilman IFRS 16 -standardin vaikutusta) oli 1,9x, ja nettovelkaantumisaste oli 145,9 %

- Keskon tavoitteena on, että sen korollisten nettovelkojen ja käyttökatteen suhde on enintään 2,5x (ilman IFRS 16 -standardin vaikutusta)

- Vahva tase mahdollistaa strategianmukaiset orgaaniset investoinnit ja yritysostot

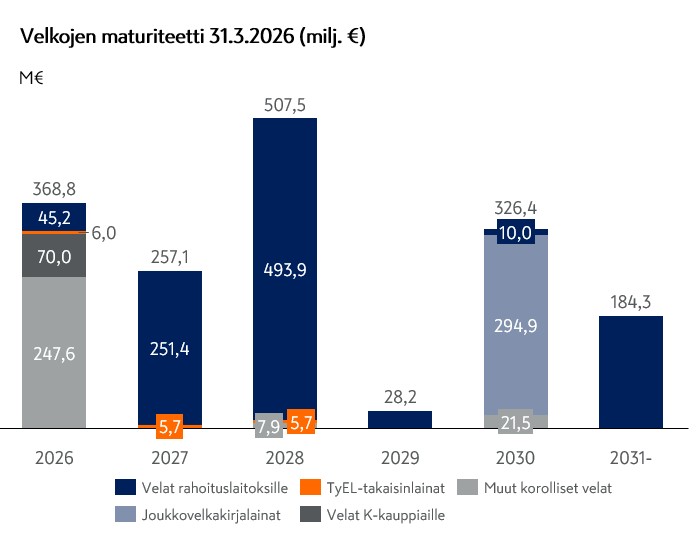

Maturiteettiprofiili ja tärkeimmät rahoitussopimukset

Käytössä olevat instrumentit:

- Velat rahoituslaitoksille: yleisesti suurin osa on määräaikaislainoja Keskolle

(2027: 200 milj. €; 2028: 450 milj. €; 2031: 150 milj. €) - Kesko JVK 2030: 300 milj. €

- TyEL-takaisinlainat.

- Tilivelat K-kauppiaille/ennakkomaksut

Saatavilla olevat rahoituslähteet (pl. liiketoiminnan rahavirta):

- Yritystodistusohjelmat yhteensä 513 milj. €

- Luottolimiitit (komittoidut)* 400 milj.

* Luottolimiittien erääntyminen (soveltuvin ehdoin):

-

- 50 milj. € vuonna 2027 +1 v+1 v

- 100 milj. € vuonna 2028 +1 v

- 100 milj. € vuonna 2030

- 100 milj. € vuonna 2030 +1 v

- 50 milj. € vuonna 2030 +1 v+1 v

Rahoitusvelkojen maturiteetti 31.3.2026 (ilman leasingvelkoja)

| < 1 vuotta | 1-5 vuotta | > 5 vuotta | Yhteensä | |

| Lainat rahoituslaitoksilta | 110,4 | 719,7 | 182,9 | 1 013,0 |

| Joukkovelkakirjalainat | 0,0 | 294,9 | 0,0 | 294,9 |

| Eläkelainat | 8,9 | 8,6 | 0,0 | 17,5 |

| Velat K-kauppiaille | 70,0 | 0,0 | 0,0 | 70,0 |

| Muut korolliset velat | 247,6 | 29,3 | 0,0 | 277,0 |

| Yhteensä | 436,9 | 1 052,5 | 182,9 | 1 672,3 |

Keskoa seuraavien velka-analyytikkojen yhteystiedot löytyvät täältä.

Vihreä joukkovelkakirjalaina

Kesko tiedotti 25.9.2024 päätöksestään laskea liikkeeseen 300 miljoonan euron suuruisen vihreän joukkovelkakirjalainan (”Joukkovelkakirjalaina”). Joukkovelkakirjalaina erääntyy 2.2.2030, ja sille maksetaan 3,500 prosentin vuotuista korkoa. Joukkovelkakirjalainan emissiohinta on 99,317 prosenttia. Tuotto on 3,646 %.

Kesko Green Bond Annual Review 2024

Tutustu englanninkieliseen listalleottoesitteeseen täällä.

Aiheesta on annettu pörssitiedotteet 20.9.2024, 25.9.2024 sekä 2.10.2024.

Lue lisää tiedotteista

Vastuullisuustavoitteisiin sidottu laina Pohjoismaiden Investointipankin (NIB) kanssa

Kesko ja Pohjoismaiden Investointipankki (NIB) allekirjoittivat 13.9.2024 seitsemän vuotisen 150 miljoonan euron vastuullisuussidonnaisen lainasopimuksen, jonka korkomarginaali huomioi sen, miten Kesko saavuttaa tietyt päästöille ja ruokahävikille asetetut vastuullisuustavoitteet. Uudella lainalla tuetaan Keskon pyrkimyksiä vähentää ilmastoon ja luontoon kohdistuvia vaikutuksia sekä omassa toiminnassaan että arvoketjussaan. Keskon kaikista lainoista reilusti yli puolet oli kesäkuun 2024 lopussa sidottuna erilaisiin vastuullisuustavoitteisiin.

Vihreän rahoituksen viitekehys

Kesko on perustanut vihreän rahoituksen viitekehyksen (Green Finance Framework) vihreiden lainainstrumenttien liikkeeseenlaskua varten integroidakseen kunnianhimoiset kestävän kehityksen tavoitteensa entistä vahvemmin rahoitukseensa.

Keskon vihreän rahoituksen viitekehys on saanut riippumattoman ulkopuolisen arvion Sustainalyticsilta, mikä vahvistaa sen luotettavuuden, vaikuttavuuden ja yhteensopivuuden ICMA- ja LMA/APLMA/LSTA -periaatteiden kanssa. Danske Bank on toiminut neuvonantajana viitekehyksen laatimisessa.